昨夜,美联储开启了史无前例的、无限量、无底线QE,开始买市场上除股票之外几乎所有的信用产品。假设流动性紧张的局面不能很快地得到缓和,美联储的资产负债表可以很快地扩张一倍。而美联储的资产负债表规模已经在最近几周连续进行回购和商业票据操作之后,达到了有史以来的最高点。

然而,美国股市并不买账。在盘前美股期指熔断跌停,到无限QE的消息出台后熔断涨停,然后再重启暴跌模式。道指盘中最深暴跌了一千点。这种史诗级市场巨震行情,就连2008年全球金融风暴的时候也无法比拟。此刻,每个交易员的心理都被莫名的恐惧感所笼罩:难道美联储已经黔驴技穷了?

的确,现在的市场,只有1929和1987年的时期可以相比,而现在我们面临的暴跌甚至更惨烈。在我之前的报告里,我曾做过与1987年的比较。在这个报告里,我再与1929年崩盘启动大萧条的盘面做比较。可以看出,两个时期市场运行的情况非常相似(图表1)。现在市场已经运行到非常接近50%黄金分割回撤点。

图表 1 : 1929和2020年市场运行情况对比

市场共识以美股在无限量QE中暴跌为据,认为美联储已经黔驴技穷。我认为,这是市场共识以一个错误的指标,也就是股票市场来评论美联储政策成败的误判。此时此刻,股票市场的定价模式被极端的情绪和技术面左右,必然有失公允。换句话说,股票定价的有效性,来自于市场流动性充分适量。因此,在判断美联储政策是否有效的时候,我们应该溯源归本,看一下信用市场的情况。

美国市场现在的软肋之一,是它的投资级债券里的最低评级的BBB债券。过去几年,由于市场利息走低,吸引了一众美国公司在市场上低息融资以回购股票。就连苹果这样的公司,从几年前一分钱债务没有,到现在发行了千亿美元级别的债券。简而言之,2008年的次贷,是因为借钱给信用不良的人群;现在的挑战,是因为借钱给信用不良的公司。

由于这些BBB债券是投资级别,能在低收益率的环境里提供较高的收益,这些债券受到投资人的追捧,占美国公司债总额的近一半。然而,这些BBB债券离垃圾债只有一步之遥。一旦在公司经营状况恶化时评级下调,基金经理按照基金章程将不得不平仓。现在新冠病毒疫情在美国肆虐,公司经营环境已经明显恶化。

在昨晚之前,我们看到美国投资级债券基金一夜之间暴跌近20%,同时伴随着历史性的大额赎回。注意:这是投资级债券基金,之前被普遍认为没有风险的基金,一夜之间暴跌近20%。风险之高企,可见一斑。所幸的是,在昨晚美联储的无限量宽政策之后,这些债券的收益率开始冷静下来。同时,我们看到信用利差、互换合约价格也开始有所收敛。这是市场开始认可美联储政策的征兆,也是仅看股票市场无法获得的信息。

在比较1929年的市场运行情况,我们可以得到以下初步的结论:

- 现在的市场,和1929年大萧条时期运行的情况非常接近,有很好的可比性;

- 即便是1929年大萧条的盘面,市场在50%的黄金分割回撤点上也出现了一波技术反弹(图表2);

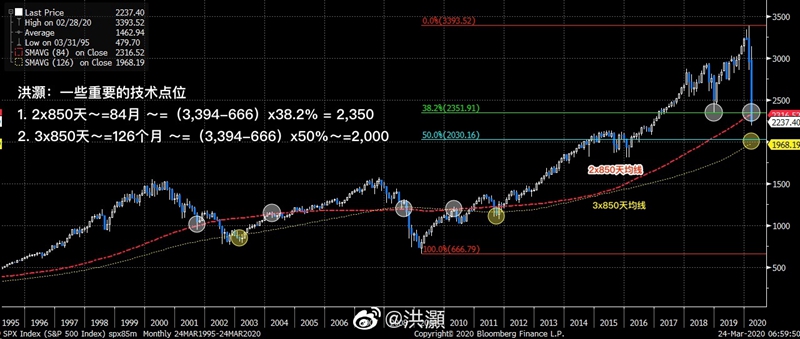

- 现在标普的50%黄金分割回撤点约为略低于2,100点。市场应将在未来几天进入技术寻底阶段(图表3);

- 这个50%黄金分割回撤点正好在3x850天均线左右。

图表 2 :即便在1929年大萧条,市场在50%的黄金分割回撤点上也出现了一波技术反弹

图表 3 :标普的50%黄金分割回撤点约为略低于2,100点;市场应将在未来几天进入技术寻底阶段

昨晚,美国国会的互相撕扯显示了美国政坛的博弈。然而,真是因为如此艰难的决策博弈,才显示两党对于通过经济救助法案的共同目标。否则就不必浪费时间谈判了。至于无限量宽,长期对于经济的损害可想而知,但不在此报告的讨论范畴。毕竟,政客们现在不得不在糟糕和非常糟糕的政策之间做选择。两害相权取其轻。

市场在未来几天寻底过程中或还会有次低,但50%的黄金分割回撤点是一个重要的运行中继。

(作者系交银国际董事总经理、研究部负责人)