11月22日,沪指高开高走,盘中强势震荡上扬;深成指、创业板指大幅拉升,创业板指涨幅超2.5%突破3500点。

截至收盘,沪指上涨0.61%,报3582.08点;深成指上涨1.41%,报14960.66点;创业板指上涨2.54%,报3505.73点,两市合计成交12540亿元,北向资金净买入14.35亿元。

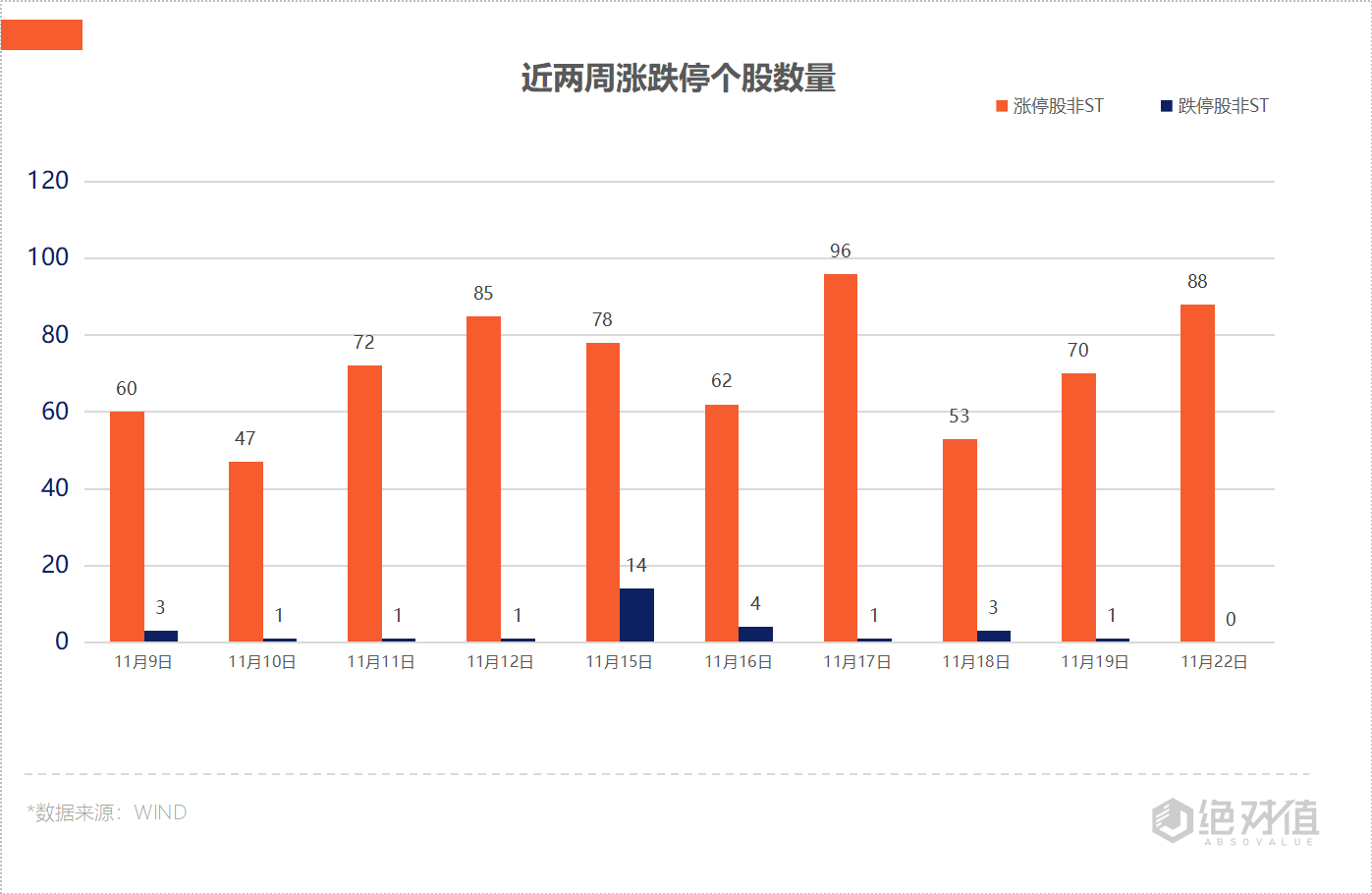

两市个股涨多跌少,共有上涨个股2417只,下跌个股1953只;其中,涨停个股(非ST)88只,跌停个股(非ST)0只。

有“锂”走遍天下

锂电池自上周三启动以来,保持着本轮最强主线的地位。领涨的依然是上游锂矿,锂矿的鞍重股份(002667.SZ),碳酸锂的科达制造(600499.SH)、拓邦股份(002139.SZ),六氟磷酸锂的天际股份(002759.SZ)、永太科技(002326.SZ)均涨停。

与此同时,中游环节也强势崛起,负极、动力电池、锂电模组、正极材料均有不错表现。宁德时代盘中一度涨超6%,股价最高到680元,再创历史新高。

消息面上,近期锂矿行业景气度进一步提升,锂精矿价格上涨明显,对锂盐产品构成了明显的成本支撑。机构表示,上周开始,第三次锂价涨价已经启动,碳酸锂价格率先领涨。

价格上,上游锂电材料高位企稳,仍有小幅上涨,上周五电解钴涨2500元/吨,钴中间品涨500元/吨,镍豆涨4700元/吨,正极材料中三元材料涨5000元/吨。

国泰君安研报认为,未来的3-5年,锂价中枢将逐步上移,不平衡不充分的锂资源开发和全球日益增长的锂电需求矛盾已经体现。锂矿资源是供需矛盾中最短的短板,是锂行业核心竞争壁垒,拥有上游资源配套的一体化锂企业,才拥有继续成长的能力。

中信证券表示,2022年锂供应紧张的局面或无法缓解,预计锂价保持上涨趋势,板块配置逻辑从“涨价”向“业绩”转移。得益于锂价中枢抬升,锂公司2022年业绩预计同比大幅增厚,带来显著的估值优势,重点推荐锂矿自给率高以及锂资源布局不断落地的公司。

王传福喊话激活半导体板块

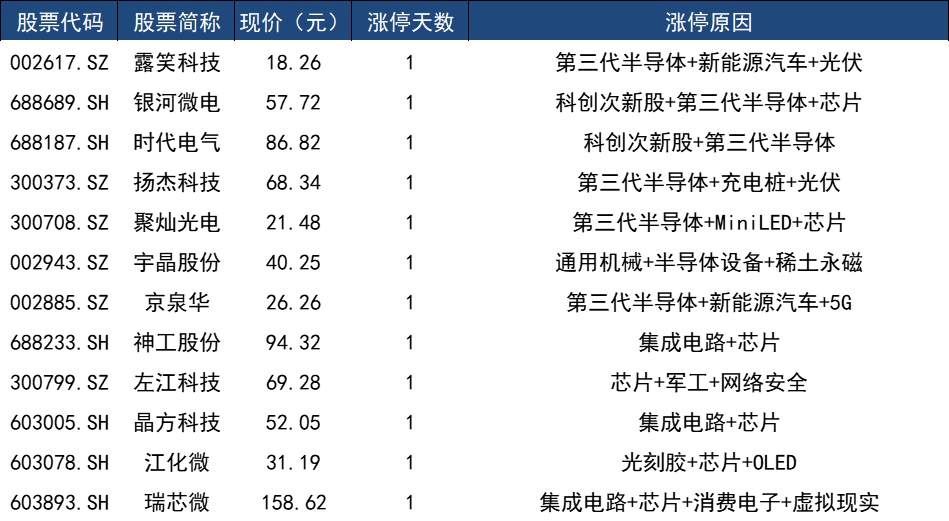

搭上新能源快车,今日半导体板块强势上涨。截止收盘,瑞芯微(603893.SH)、晶方科技(603005.SH)、露笑科技(002617.SZ)、扬杰科技(300373.SZ)、江化微(603078.SH)等多股涨停。

消息面上,比亚迪董事长王传福日前表示,在半导体领域,电动车对半导体的需求相较传统车对半导体的需求增加5-10倍,电动车是上半场,智能车是下半场,智能车对半导体的需求更大。

在新能源汽车中,功率半导体价值量大幅提升,其中IGBT占新能源汽车电控系统成本的约37%,是电控系统的核心电子器件。

华创证券分析指出,需求端受益于新能源车爆发和单车价值量提升,供给端受制于大厂资本开支相对谨慎新兴厂商导入周期长,行业仍然处于补库存阶段,汽车半导体或为未来景气度最高的半导体细分行业。

中信建投证券表示,当前半导体的需求虽然出现一定的结构性分化,但整体仍处于高景气度以及供需紧张的状态,今年未见产能紧张缓解或松动迹象,预计2022年整体产能仍然紧张且涨价持续。

汽车零部件板块再度飙升

进入四季度以来,汽车零部件板块整体表现抢眼。11月22日,汽车零部件及新能源车板块再度飙升,无人驾驶和智能汽车也大有后来居上的态势。

截止收盘,湘油泵(603319.SH)、日盈电子(603286.SH)、一汽富维(600742.SH)、德赛西威(002920.SZ)等数十股涨停。

根据华西证券的研究报告,特斯拉2020年全球销量约50万辆,今年有望突破100万辆,2030年目标则是2000万辆,销量的加速增长,将会给产业链相关公司贡献巨大的业绩增长;从国内汽车销量看,比亚迪2020年销量43万辆,今年有望突破70万辆,明年有望达到150万辆,产量的迅猛增加,给相关公司带来很大业绩弹性。

在业内人士看来,汽车电动化大幕开启,将带来商业模式的大变革,科技属性和消费属性将愈发凸显,驱动估值重构,这是行业发展的大逻辑。未来高算力自动驾驶平台、激光雷达和智能座舱等有望成为汽车标配,相关公司有望迎来量价齐升的历史性机会。

从机构最新动向看,过去几个月来,先进制造基金开始频频加码新能源汽车产业链。均胜电子近日公告显示,该公司汽车安全事业部主体安徽均胜控股引入先进制造业基金二期、合肥建恒新能源和肥西产业投资控股有限公司作为战略投资者,其中先进制造业基金出资15亿元。

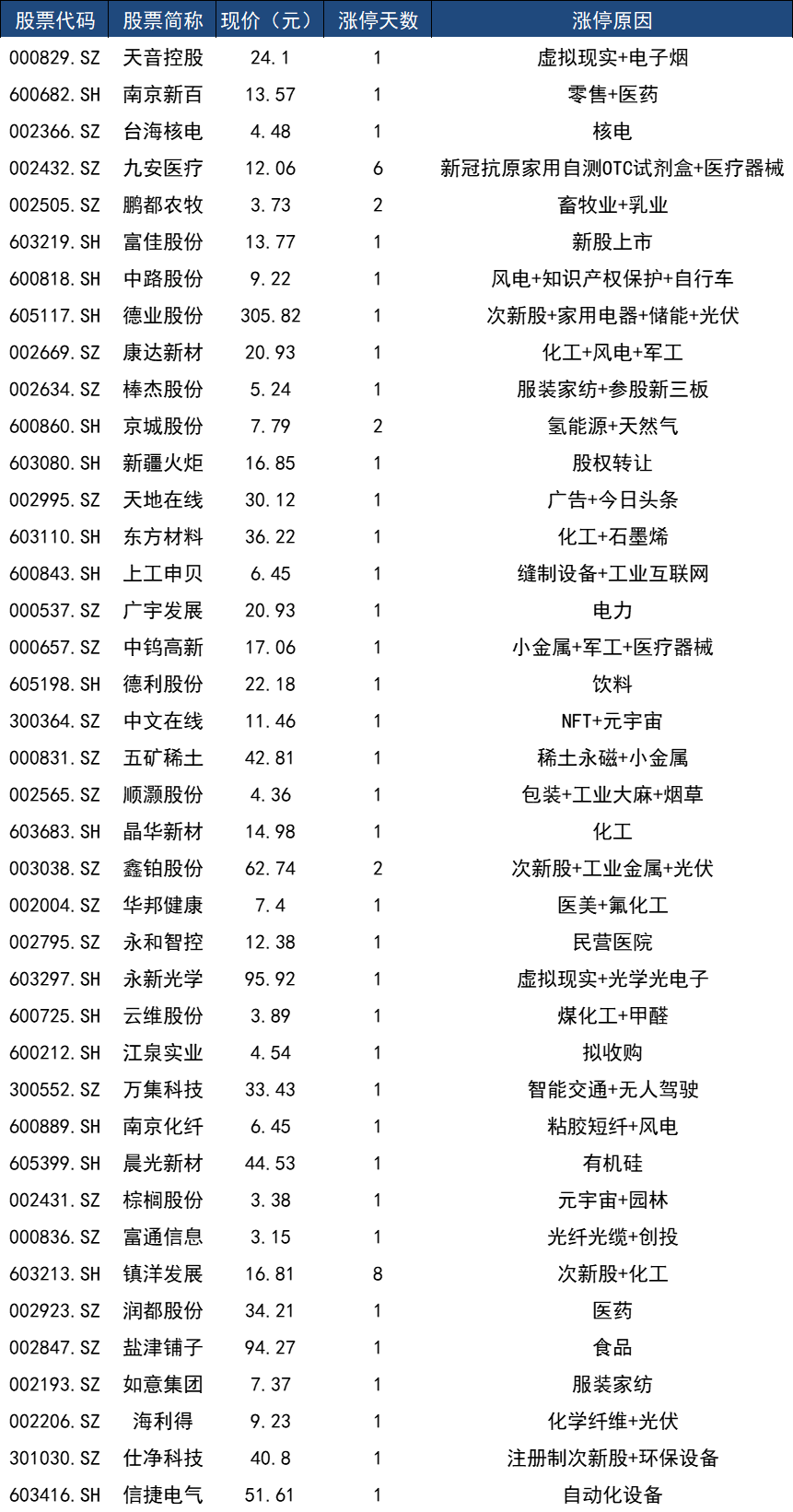

其他涨停股

按行业来看,其他涨停个股零星分布于光伏、家电、化工等板块。

(绝对值 万雪飞)