11月23日,沪深两市弱势震荡,沪指走势相对较强,一度逼近3600点。截至收盘,沪指涨0.2%,深证成指跌0.37%,创业板指跌0.37%。两市逾70只个股涨幅达到或超过10%。

板块方面,周期股表现较好,钢铁、工程机械、煤炭等涨幅居前,供气供热、农业等跌幅居前。

电子烟概念股集体爆发,华宝股份、集友股份、劲嘉股份等6股涨停。思摩尔国际亦大涨12%,较底部已反弹近30%。

消息面,全国标准信息服务公共平台显示,电子烟国标(20171624-Q-456)状态变更为正在起草。

券商板块盘中拉升走强,长城证券在最近的三个交易日已累计涨约24,中泰证券、浙商证券、华泰证券涨逾3%,广发证券、财通证券等均有所拉升。

锂电池概念股小幅回调,科达利、德方纳米、中科电气等超20股跌逾3%。根据相关研报,2018年-2020年上半年,锂行业产能过剩导致库存积累,预计目前锂精矿库存已消化50%以上。明年实际供给增量可能达不到18万吨。2022年锂行业供应紧张程度或高于2021年。

此外,Wind数据显示,近一周机构共调研了200只个股,其中新能源车产业链再度成为机构关注的热点。

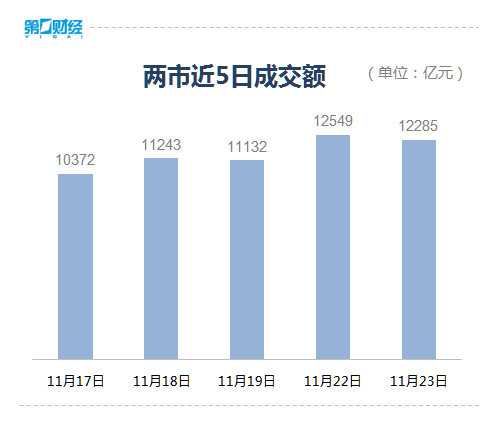

北向资金今日合计净买入52.23亿元,其中沪股通净买入25.97亿元,深股通净买入26.26亿元。北向资金成交金额1067.70亿元,占A股总成交额8.75%。

【机构观点】

国盛证券:两市指数持续反弹,走出了近期较为亮眼的表现,且强度较高,形态上也有启动迹象,但因为其上方都面临较为重要的压力位,当前还不宜过度乐观,需保持一定的谨慎,待其确认完成突破后再加大仓位配置。操作上,当前指数持续反弹,市场做多氛围良好,同时伴随着量能的放大,虽然上方面临着一定压力,但仍可把握市场主线热点,谨慎做多,可重点关注半导体、汽车零配件、锂电池、光伏、军工等高景气板块的机会。

银河证券:政策逐步落地,各环节库存都逐渐提升至合理区间。随着增产保供措施及限价政策的逐步落地,产地端供给不断释放,主产区一些坑口价格调整至不到1000元,各环节库存都逐渐提升至合理区间。随着冬季用煤需求愈加旺盛,煤价短期大幅下调后或将趋于稳定,煤炭市场供需将逐渐由偏紧向基本平衡方向发展。待市场情绪释放完毕,四季度煤炭行业仍将回归基本面。随着电价定价机制改革不断推进,煤炭行业有望获得更加广阔的发展空间。

中邮证券:长期利好为证券行业主要业绩增长点,主要原因是居民存款逐渐由带来较低回报和流动性的银行转向能带来较高回报和高流动性的股市趋势不变,叠加券商基金投顾试点扩张和逐渐扩大的基金保有量,证券业景气度不断上升,加之半年报业绩亮眼与低估值的严重错配情况,股价有望得到修复并进一步上行。