12月20日,央行意外降息,时隔19个月保持不变后,1年期贷款市场报价利率(LPR)较上月下调5个基点报3.8%,5年期以上LPR为4.65%,与上个月持平。

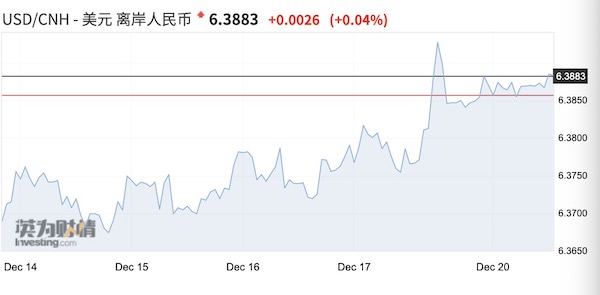

同日,人民币对美元中间价报6.3933,调贬282个基点。前一交易日中间价报6.3651,在岸人民币16:30收盘价报6.3742,23:30夜盘收报6.3760。截至北京时间12月20日14:26,美元/人民币报6.3782,美元/离岸人民币报6.3877,脱离了此前央行宣布对金融机构外汇存款“升准”时6.34~6.35的阶段性最强区间。

中美周期背道而驰的态势越发确立,究竟后续政策将如何演变?这又将如何影响汇率走势?接受记者采访的交易员认为,美元指数确有可能继续冲高,但在多重阻力下很难确定反弹强度,97.90~98.25是一个极为重要的区域,只有突破,才有望冲击2020年3月高点102.99。人民币的强弱更多与出口和外资流入的动能相关,央行的态度亦尤为关键。

中美周期加速分化

从上周四开始,中美周期加速分化的事实已经得到确立。

美联储在北京时间12月16日凌晨3点宣布加速缩表,并暗示从4月开始加息,2022年、2023年各加息3次。

同日晚间,英国央行意外宣布加息15个基点(市场原本预计要到2022年2月),欧洲央行的超鸽派论调也有所收敛。具体来看,英国央行在抗击通胀方面更进一步,成为去年疫情颠覆全球经济以来首家加息的主要央行。英央行认定,相较奥密克戎变异病毒在全国快速蔓延的情形,通胀是更为致命的威胁。明年4月的通胀预测将达6%,是目标水平的3倍。虽然英国央行加息15个基点的调整本身不足以对经济产生重大影响,但确实是趋势转变的信号。市场目前认为央行在2022年2月的下次会议再次加息有60%左右的几率。

相比之下,中国的货币、财政政策有进一步趋松的趋势。12月6日,中国央行宣布于12月15日下调金融机构存款准备金率0.5个百分点。在近期的中央经济工作会议过后,各界都预计明年春季会有更多刺激政策出台。令人意外的是,20日1年期LPR调降的行动火速落地。

“中央经济工作会议已经释放了很强的稳经济信号,尽管央行此前态度较为审慎,但相信一系列维稳政策将会马上落地,而不是再等到明年。” 贝莱德智库首席中国经济师宋宇日前对第一财经表示。

多位银行对公业务人士对记者提及,对公司的贷款更多挂钩1年期LPR,LPR小幅下行也有助于降低企业融资成本,而5年期LPR更多与中长期的住房贷款挂钩。

渣打北亚及大中华区首席经济学家丁爽对记者表示,“尽管今天LPR有所改变,但我们预计今年或明年都不会下调政策利率(OMO和MLF利率)。最近召开的中央经济工作会议表明,财政政策很可能担当重任(包括增加和提前支出),货币和信贷政策主要通过提供充足的流动性发挥支持作用。”

他表示,认为公开市场操作利率不会下降的理由包括——中国明年CPI可能有走高的趋势。与资金的可获得性、地方政府支出不足和监管收紧相比,资金成本并不是最主要的原因。换言之,降息不是应对中国面临的问题的关键办法;未来一年,全球多家央行预计都将会收紧货币政策。

美元仍有上行动能

美元指数的后续走势至关重要,截至北京时间12月20日15:45,美元指数报96.573,较此前有所攀升。多数交易员认为美元仍有上行动能,但大幅冲高则需要突破关键点阻力位。

“美元指数在今年9月27日当周突破了双底形态,剑指97.90附近的目标,是2020年3月高点到2021年1月4日低点行情的61.8%回档位。该目标上方不远处是水平阻力位98.27,如果站于其上,可望至2020年3月高点102.99。”资深外汇交易员、City Index市场分析师佩里(Joe Perry)告诉记者。

英镑和欧元构成美元指数近70%的权重,加之美元指数仍面临多重阻力位,因此突破之路并非坦途。佩里表示,“对于美元指数周图来说,97.90~98.25是一个极为重要的区域。美元指数短线有回撤至通道底部的可能性,但若能继续上涨将测试阻力区域。如果击穿98.27,美元指数可望上攻2020年3月高点。”

另一位国有大行交易员则对记者称,美元指数冲击98的希望较大,但考虑到巨大的财政赤字等,进一步突破仍需要观察。

人民币大幅走强概率下降

美元指数固然重要,但人民币汇率今年以来不断与美元指数脱钩。未来影响人民币的关键因素仍将是出口和外资流入中国股债市场的速度,各界认为前者的高增长难以为继。

此外,中国央行的态度从“加准”之日就已经明确。12月9日,中国央行宣布,自2021年12月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的7%提高到9%,即通过收紧美元流动性来起到抑制人民币过度走强的作用。尽管各界认为,区区200亿美元的流动性收紧,与日均390亿美元的在岸市场美元/人民币交易量相比,仍相对较小,但其实信号作用极强。

野村中国首席经济学家陆挺此前对记者表示,人民币升值不都是好事,在有资本管理下的人民币升值容易超调。他认为,“加准”已经表明了态度,汇率拐点已至。当时他也建议,央行可以适度结汇(即投放外汇占款),投放外汇占款可以适度提供流动性。

12月20日,陆挺在研究报告中提及,央行对外汇的净买入额已经从10月的17亿美元上升至11月的56亿美元。换言之,央行通过增加外汇占款的方式向银行体系净投放354亿元人民币的流动性,相较于10月的109亿元大幅攀升。

在他看来,这一数据因金额小、波动小而长期被市场忽视。实际上,在疫情后,经常账户顺差的扩大、资本项下资金的大幅流入导致境内外汇存款攀升,但中国央行的外汇净买入量从2019年年底到2021年10月几乎是零。相比之下,中国银行体系的外汇资产同期增长了6075亿美元,其中来自结汇的外汇收入为3552亿美元,外汇存款则为2523亿美元。

“我们预计中国央行的外汇净购买量将在未来几个月加速,因为这可能有助于抑制人民币过度升值;此外,在市场对中国企业离岸美元债券违约的担忧升温之际,此举将提高央行的外汇储备;在经济放缓的背景下,也可以增加经济的流动性。”陆挺表示。

中航信托宏观策略总监吴照银对记者表示,结合长三角近期的疫情,以及北京冬奥会前后周边地区的生产下降,还有房地产投资的惯性下滑等因素看,现在到明年一季度可能是经济最困难的一段时间,无论是财政支出增加还是货币宽松,政策要真正落实传导到实体经济都要到明年一季度末甚至到二季度。明年二季度以后,经济大概率会向上。