4月12日,A股三大指数集体下跌,创业板指、深成指跌超2%。截至收盘,沪指跌1.09%,深证成指跌2.3%,创业板指跌2.28%。

盘面上看,钢铁板块午后逆势上涨,海南板块全天强势领涨,锂矿、稀土、化工、有色金属等周期板块遭遇重挫,造纸、家居、工程机械、航空、海运等板块跌幅居前。

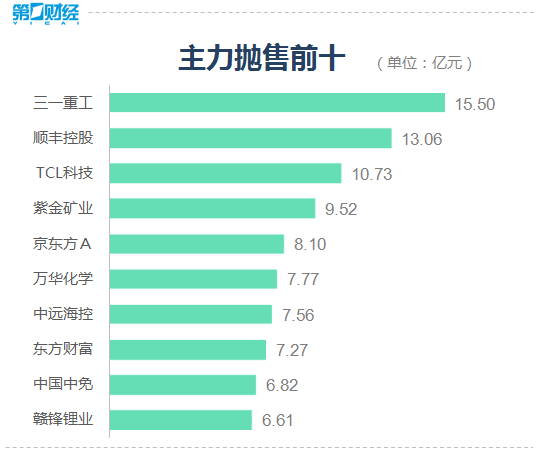

个股方面,安阳钢铁午后直线拉升涨停,上演“地天板”;顺丰控股午后一度跌停,成交金额超110亿元。

Wind数据显示,北向资金午后持续进场扫货,全天逆势净买入43.04亿元,终结连续4日净卖出;其中,沪股通净买入42.3亿元。

【机构观点】

南京证券研报认为,由于近期市场情绪较为低迷,A股对于利好消息较为钝化,而对于利空消息却极为敏感,在一季报陆续披露下,并没有引起市场情绪的反转。一季报行情已进入后半场,在业绩刺激后市场关注的焦点或会回归到流动性上来,从中长期来看流动性只会趋紧,而随之而来的可能是估值下修,尤其是估值仍在历史中枢上方的核心资产,投资者仍需注重防御性,在选股时结合估值和业绩的匹配情况。

国信证券指出,从一季报业绩预告披露情况来看,部分顺周期公司业绩持续超预期。即便不考虑去年的低基数效应,用2019年的同期数据作比较,业绩仍展现出极高的增速水平。近期IMF接连上调全球GDP增速预期,美国新一轮经济刺激方案激发海外股市热情,国内PPI环比增速创历史新高,这反映出本轮经济复苏的持续性与向上的弹性非常有可能超预期。展望后市,当前全球工业同比增速的回升才刚刚开始,企业盈利还处于复苏的初期,基本面拐点至少要到三季度才有可能出现,经济复苏超预期很有可能成为影响市场行情的重要因素,建议关注顺周期板块业绩持续超预期的可能性及相关投资机会。

中信证券指出,平静期内政策继续保持平稳,不会因阶段性扰动因素转向;国内信用周期见顶,但宏观经济复苏依旧有韧性;上市公司一季报期既是工业周期板块自身景气兑现的窗口,也是国资企业治理水平持续提升的起点,工业板块将成为平静期内新的市场主角,对市场形成有力支撑。配置上,建议继续积极调仓,转战平静期内的四条新主线:一是本轮市场调整后,性价比较高的成长主线,如消费电子、半导体设备、信息安全、军工等;二是短期景气恢复明显,去年因疫情受损的行业,如旅游酒店、航空等;三是受益于海外需求复苏的品种,包括出口链中的汽车零部件、家电、家居、机械、建材等;四是一季报的潜在高弹性品种,集中于钢铁、有色和化工板块。