今年以来,全球最大的中国股票基金也在贵州茅台(600519.SH)身上做起了“高抛低吸”。

第一财经记者查询晨星的数据发现,继1、2月减持之后,“瑞银(卢森堡)中国精选股票基金(美元)”(UBS China Opportunity Equity Fund)3月增持贵州茅台。3月31日该基金持有贵州茅台的股份数较2月底增加了14.96%。截至3月31日,贵州茅台为其第三大重仓股。

晨星数据显示,截至4月14日,瑞银(卢森堡)中国精选股票基金规模为153.03亿美元(约合1000亿元人民币),为全球最大的中国股票基金。

根据瑞银Evidence Lab的研究,年初至今年3月底,鉴于抱团股松动,白酒板块今年表现落后沪深300指数4%,鉴于全球通胀预期高涨,无风险利率攀升成为市场最大的担忧。然而,瑞银认为,对2000年以来通胀不断上升的阶段分析表明,即使在非核心通胀时期,每股收益的上升完全抵消了估值下行的影响。该板块2022年的预期市盈率为35倍,2022~2023年的年化复合每股盈利增速为22%,和其他食品饮料行业相似,但相比起其他盈利受挤压的消费品,白酒可能会因为较强的定价能力和有限的原材料成本上行而跑赢。

外资也玩踩点“高抛低吸”

“瑞银(卢森堡)中国精选股票基金(美元)”在今年1月、2月持续减持贵州茅台。根据瑞银资管披露的数据,截至今年2月28日,贵州茅台为该基金第五大持仓(5.12%),基金持有市值8.16亿美元。与2020年底相比,该基金持有贵州茅台的股数减少3.66%,减持主要集中在1月下旬。

而根据晨星数据,截至3月31日,贵州茅台上升为第三大持仓(5.86%)。前十大持仓还包括:腾讯(9.88%)、好未来(7.16%)、平安集团(5.7%)、网易(3.88%)、阿里巴巴(3.81%)、招商银行(3.48%)、港交所(2.93%)、颐海国际(2.69%)。

这波“高抛低吸”的操作似乎踩对了点。2020年3月以来,A股核心资产受到机构的追捧,以贵州茅台为首的各种“茅”,开启了凌厉的上涨行情,这种涨势一直持续到了农历鼠年最后一个交易日(2021年2月10日)。数据显示,2020年3月1日至2021年2月10日期间,贵州茅台股价从1050元上涨至2601元,累计上涨146%,总市值从1.3万亿元飙升至3.27万亿元。

其实,自今年1月以来,随着茅台股价一路飙升,陆股通就开始不断减持。进入牛年后,以白酒为代表的“核心资产”被资金抛弃,股价持续大跌,这也拖累了大盘指数。统计显示,牛年以来的7个交易日,沪指累计下跌4%,深成指跌去了9%,创业板指更是大跌14.64%。

2月18日(牛年第一个交易日)以来,贵州茅台从高点2627.88元跌至目前的2044元,近两个月的累计跌幅达22%,市值蒸发7330多亿元,缩水至目前的2.57万亿元;五粮液从高点357.19元跌至目前的261.17元,累计跌幅高达26.88%。

3月30日晚,贵州茅台公布2020年度年报显示,逆境之下,其当初定下的主要工作目标已全部超额实现——公司实现营业总收入979.93亿元,同比增长10.29%;其中酒类收入948.22亿元,同比增长11.10%;实现归属于母公司所有者的净利润466.97亿元,同比增长13.33%。同时,贵州茅台还公告了董事会通过的利润分配方案,对公司全体股东每10股派发现金红利192.93元(含税),共分配利润242亿余元。据“茅台时空”统计,这再次创造了茅台上市以来的分红纪录。

就目前而言,各界认为中国的核心资产可能仍处于消化估值的阶段,但这些资产仍是外资看好的优质公司。

瑞银上述基金的基金经理施斌每当谈起茅台便滔滔不绝。施斌持有茅台多年,早在2017年,即外资大幅加码A股的第一年,茅台在当年11月1日股价大涨7%报623元,当时市场就对涨势能否持续议论纷纷,比起当前的唱多情绪,当年质疑声更甚。

当时施斌在接受第一财经记者采访时表示,“目前虽然茅台涨得比较多,估值高于过往,但我们觉得估值是合理的。”他分析称:“茅台出厂价格为800多元,经销商销售的价格可达到1000多元,这巨大的价差不会一直持续下去。假设明年茅台将出厂价提高1000元,那么经销商还是有动力继续卖酒,因为还可以挣几百元,但这对于茅台的影响很大,出厂价从800多元涨到1000多元,出现了200元价差,而茅台从生产到出厂共需5年,所以生产成本5年之前就定了,不会有任何变化,去掉税、费就是盈利。”因此,当时施斌认为,现在判断茅台估值不能只看表面将近30倍的市盈率,这一估值仍然是合理的。

瑞银现在这样看白酒

那么目前外资尤其是瑞银如何看中国白酒行业?

当下,无风险利率攀升成为市场最大的担忧。然而,瑞银Evidence Lab的研究认为,每股收益的上升完全抵消了估值下行的影响。该板块2022年的预期市盈率为35倍,2022-2023年的年化复合每股盈利增速为22%,和其他食品饮料行业相似,但相比起其他盈利受挤压的消费品,白酒可能会因为较强的定价能力和有限的原材料成本上行而跑赢。不过,目前A股白酒板块估值与食品饮料板块中的非白酒股相当,而历史上其估值通常低于后者,瑞银认为这说明估值攀升过程可能已完成,未来的配置需更具选择性。

3月,瑞银最新将泸州老窖的评级从中性升级为买入,并更新了优先级,依次是五粮液、泸州老窖、茅台和洋河,同时对山西汾酒维持中性看法,水井坊为卖出。

两大关键问题将对后续茅台等高端白酒的发展至关重要——不断上升的家庭消费能否支撑2021~2022年高端白酒的需求?主要白酒品牌能否通过区域扩张继续提高在市场中的占有率?

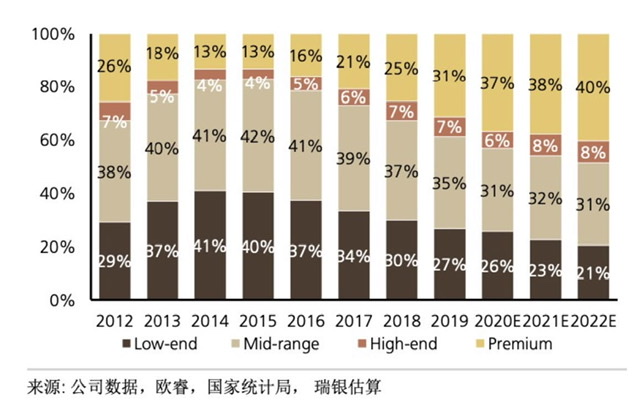

对于第一个问题,2020年8月的Evidence Lab调查结果表明,虽然疫情导致经济不确定性加大,影响了总体需求,但白酒消费的高端化趋势仍在继续,预计长期在家庭消费的驱动下,巨大的量增潜能会是更高端白酒(零售值)的主要增长引擎,因为目前更高端白酒的渗透率仍然较低。

调查中,35%和23%的受访者通常购买的白酒产品价在每瓶501~1000元和1000元以上,比例分别同比升高了13个和5个百分点。此外,据欧睿数据,中国高收入家庭的数量继续增长,2019~2022年预期年复合增速为12%。

就第二个问题,答案同样也是肯定的。目前中国是全球最大烈酒市场,而白酒主导中国烈酒消费,2019年白酒在中国烈酒消费量中占94%,2019年中国白酒零售市场价值达1200亿美元(约合8500亿元人民币)。瑞银预计,该市场价值长期持续稳定增长,主要受家庭主导的长期高端化推动。不过,与全球其他主要烈酒市场相比,中国白酒行业在销售额和销量方面仍相对分散。 目前而言,超高端板块已成为稳定的寡头市场,多数外资机构经过市场调查和调研后预计,茅台、五粮液和泸州老窖的竞争地位很难动摇。同时,鉴于有些价格区间(比如500~600 元、700~800元)目前相对空白且低于茅台、五粮液和泸州老窖的核心产品价格区间,可能剩余几张门票会留给那些有雄心、有能力的公司。