5月28日,沪深两市呈现分化态势,早盘沪指、深成指窄幅震荡,创业板指则一路震荡走高,盘中一度涨1.8%,午后三大指数突然跳水并集体翻绿,尾盘略有拉升。

截至收盘,沪指下跌0.22%,报3600.78点;深成指下跌0.30%,报14852.88点;创业板指涨0.19%,报3232.29点。

行业板块上,锂电池概念全天领涨,汽车、券商、有色金属、港口水运等轮番拉升;医药股午后快速走低,环保、造纸、数字货币等纷纷下跌。

两市成交额再度突破万亿,达到1.02万亿;北向资金暂停大幅流入,全天小幅净卖出5.26亿元,本周北向资金大幅净买入468.14亿元,创历史新高。

个股跌多涨少,全市场上涨个股1347只,下跌个股2838只;其中,共有涨停个股(非ST)48只,跌停个股(非ST)1只。

锂电池全天领涨

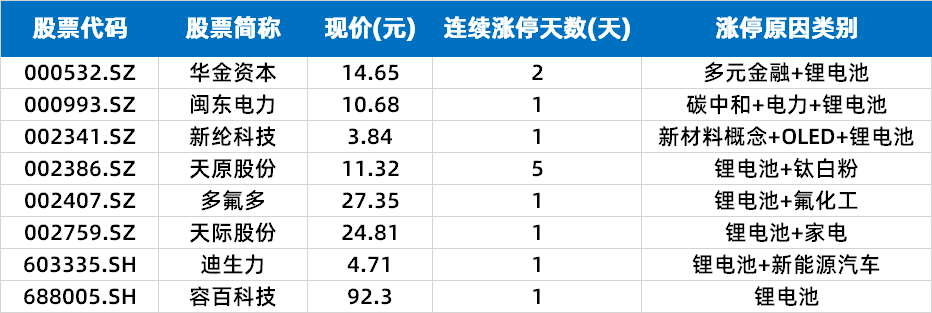

锂电池概念股强势爆发,容百科技(688005.SH)大涨20%封板,多氟多(002407.SZ)、迪生力(603335.SH)等多股涨停。

消息面上,5月27日晚间,天赐材料(002709.SZ)公告称,全资子公司与宁德时代(300750.SZ)签订物料供货框架协议,子公司宁德凯欣向宁德时代供应预计六氟磷酸锂使用量为15000吨的对应数量电解液产品,宁德时代将预付产品货款6.75亿元。

随着新能源汽车的高速发展,锂电池需求量大增,原材料价格不断上涨。数据显示,截至5月24日,电池级碳酸锂现货均价89000元/吨,较年初暴涨67.9%;电池级氢氧化锂现货均价为89500元/吨,较年初涨幅高达80.8%。另外,今年以来,六氟磷酸锂价格上涨1倍有余。

开源证券指出,2021年上半年锂电材料各环节的龙头企业基本都处于满产状态,全产业链需求高速增长的确定性越来越强,下半年景气度将进一步提升。具体到各个环节来看,磷酸铁锂正极、电解液环节在2019-2020年上半年已经经历行业洗牌,集中度已明显提升,龙头企业深度绑定锂电厂,竞争力不断加强。

新能源车表现活跃

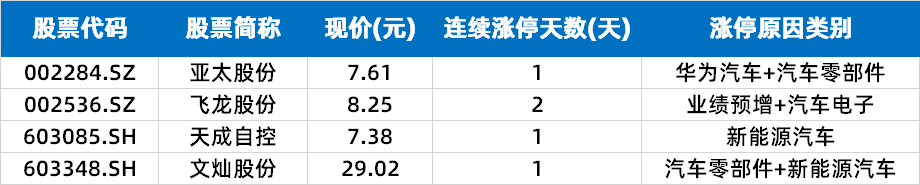

新能源汽车板块表现活跃,亚太股份(002284.SZ)、文灿股份(603348.SH)等涨停。

中国汽车工业协会最新数据显示,1-4月,新能源汽车产销分别完成75万辆和73.2万辆,同比分别增长2.6倍和2.5倍。其中,4月份新能源汽车产销分别完成21.6万辆和20.6万辆,同比分别增长1.6倍和1.8倍。

中信证券指出,预计2021年下半年新能源汽车行业全球景气持续共振向上,国内外产业链加速融合。特斯拉继续引领全球电动智能浪潮,国内更具产品力的新车型加速投放,补贴政策和碳排放新规驱动欧洲电动化率提高。中长期看,汽车电动化、智能化趋势不可逆转,预计2025年中国、欧洲的新能源汽车渗透率有望超过20%。

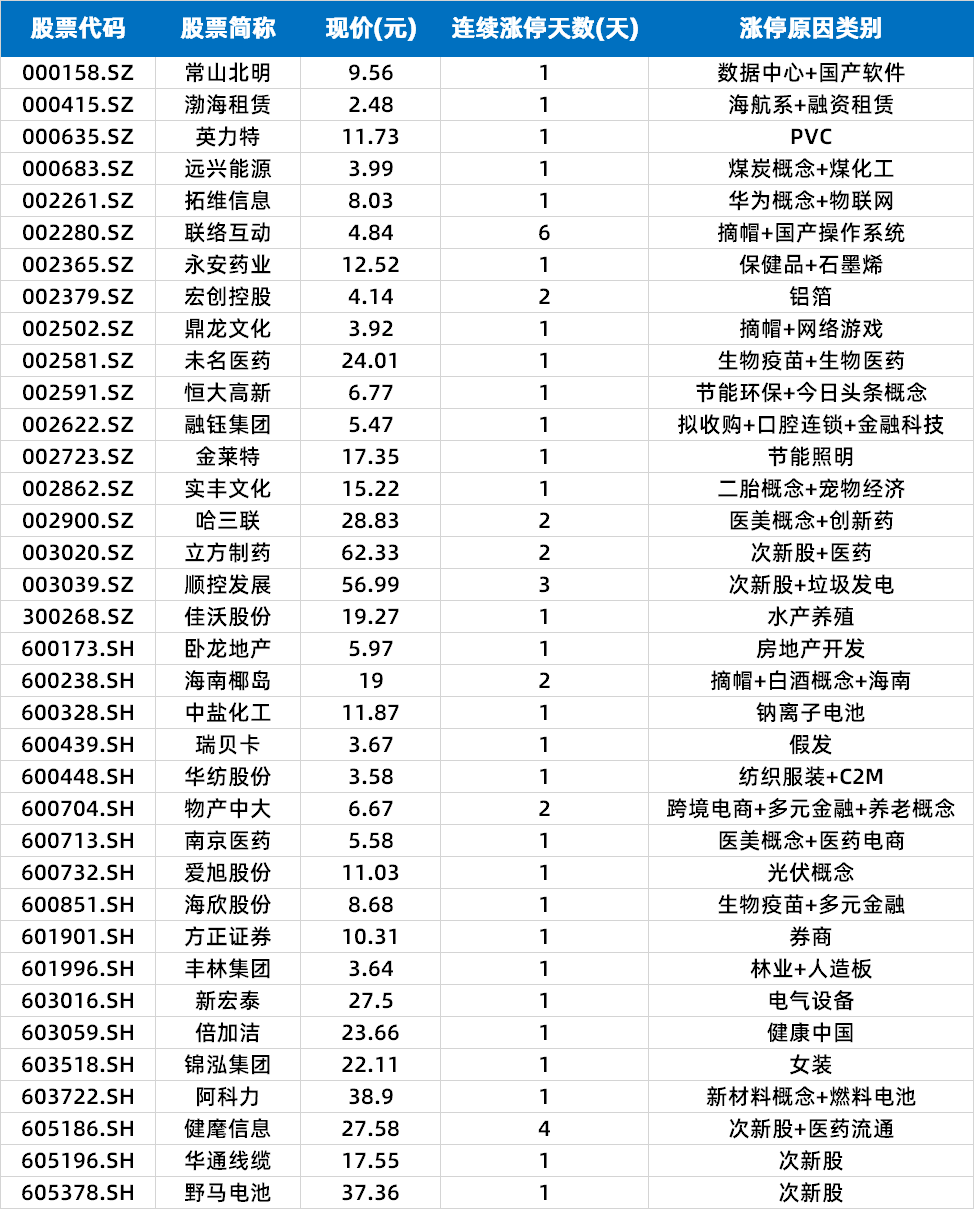

其他涨停股

按行业来看,其他涨停个股零星分布于券商、医药、医美、纺织服装等板块。

(绝对值 王变)