经过近2年的高速发展,磷酸铁锂正极材料似乎正一步步滑向产能过剩的泥潭。

根据高工锂电,仅2022年1-3月,国内涉及磷酸铁锂材料的项目投资就有9项,规划产能119万吨。某锂电正极材料上市公司董事长表示,“我们的需求在百万吨级,而供给起步则是数百万吨级以上。”沪上某新能源行业基金经理也认为,“由于扩产产能大增,2022年下半年磷酸铁锂产能可能就会过剩。”

磷酸铁锂产能过剩的局面何时会出现?将对产业链上下游企业带来何种影响?

新老玩家争相扩产,规划产能远超需求

受益于新能源车和储能行业的快速发展,2021年中国磷酸铁锂锂电池出货量超160GWh,同比增长超150%;磷酸铁锂正极材料出货量47万吨,同比增长277%。

信达证券表示,在原材料价格快速上涨、补贴退坡的影响下,电池材料成本优势重要性凸显,2022 年磷酸铁锂将延续高速增长态势,测算到2025年,全球磷酸铁锂需求可达181万吨。

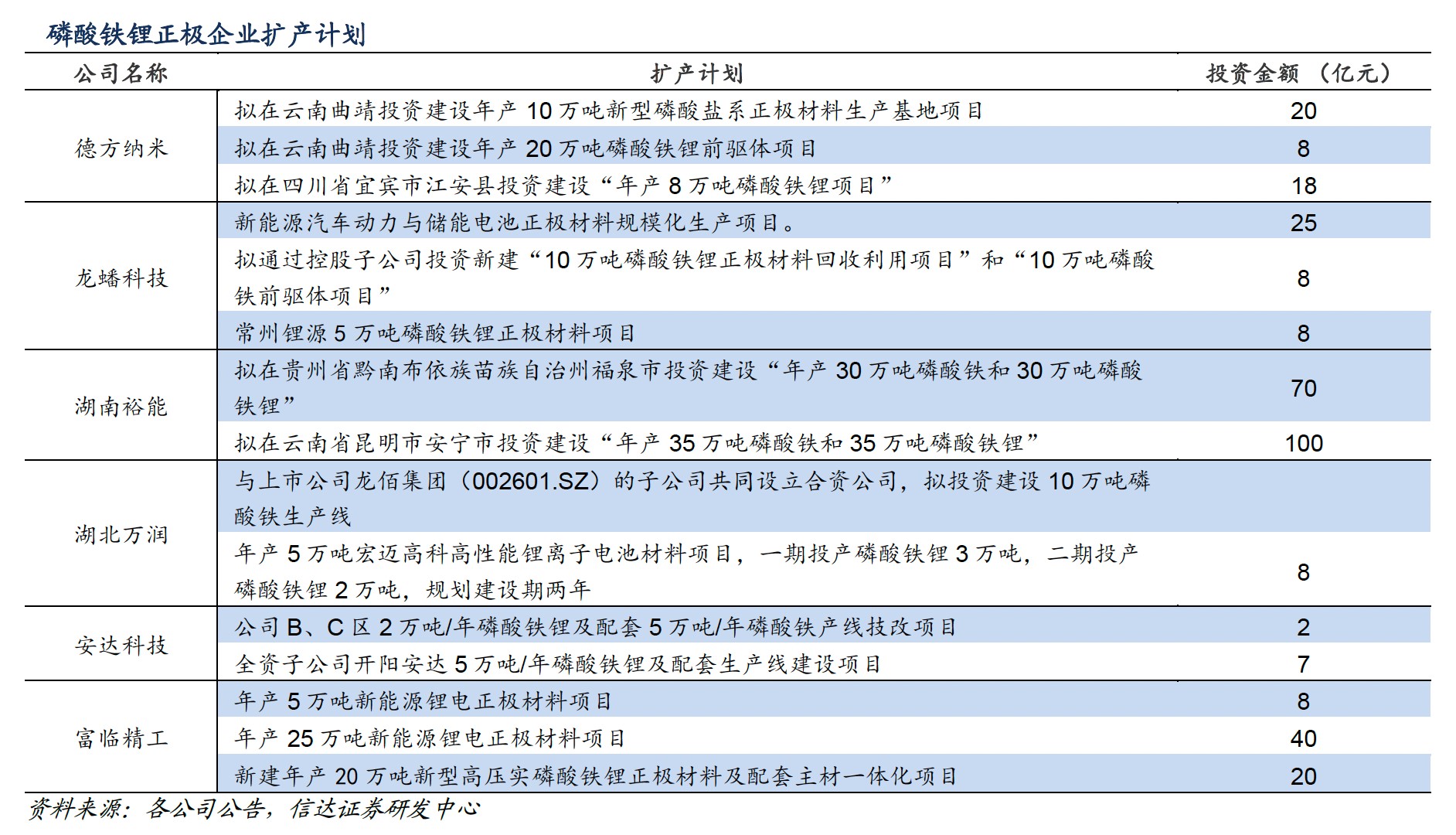

但据电池中国不完全统计,各厂商宣布的磷酸铁锂扩产规模加上现有产能已超500万吨,规划产能显著高于需求。

据悉,磷酸铁锂正极材料扩产主要源于三类厂商:

1)主营业务本身为磷酸铁锂的厂商,例如德方纳米(300769.SZ)、湖南裕能等。

2)布局磷酸铁锂业务的化工企业,例如龙佰集团(002601.SZ)、川发龙蟒(002312.SZ)等。

3)业务扩展至磷酸铁锂的三元材料业务,例如长远锂科(688779.SH)、当升科技(300073.SZ)等。

从竞争格局来看,高工锂电数据显示,2021年铁酸铁锂材料TOP5市场份额为64%,较2020年(83%)下降19个百分点。其中,TOP2合计出货占比为40%,仅下降2个百分点,TOP3-5的市场份额则由40%大幅压缩至24%。

信达证券认为,随着化工企业新增产能逐渐释放,市场集中度可能会继续呈下降趋势。

原料短缺或延缓过剩时点,降本PK在所难免

事实上,磷酸铁锂材料产能大举扩张背后,原料短缺是不争的事实。

碳酸锂方面,据海关最新公布数据,2022年一季度我国碳酸锂进口量为27497吨,同比增长43.7%。国金证券表示,目前生产端的增量相当有限,2022年依旧短缺。

磷矿方面,2021年下半年起,云天化、瓮福集团、开磷集团以及湖北部分企业不再对外销售或大幅降低了磷矿外卖量,同时还要采购部分中高品位磷矿,导致市场流通的磷矿量更加少。目前多家磷化工企业反映磷矿采购非常困难。

磷酸铁方面,其扩产周期更长,在12-18个月,而磷酸铁锂的扩产周期在6-8个月。因此,短期内磷酸铁相对产能更低。

“2022年由于原料短缺,会在一定程度上延缓产能过剩的到来,2023年之后随着碳酸锂供给紧张问题逐渐缓解,到时候就会面临产能过剩的问题。而且这个是行业的过剩,行业龙头的利润率也会受影响。”有电新行业分析师称。

一位行业资深从业人员也认为,产能过剩叠加原材料、现金流等问题将逐渐暴露,磷酸铁锂后面的路很艰难,2023年后会有很多小企业被兼并。

磷酸铁锂新老玩家届时将如何应对产能过剩的局面?

第一财经致电德方纳米、富临精工等企业,截至发稿并未收到回复。

兴发集团(600141.SH)则表示,未来产能过剩后,对公司的影响取决于公司制造磷酸铁锂的成本、市场价格、产品规模等因素。

上述沪上新能源行业基金经理对第一财经表示,磷酸铁锂加工环节过剩,盈利大概率会被压缩,各企业或将迎来降本PK,拥有一体化布局的企业具备一定优势。同时,随着产品价格下降,企业多少都会有压力,后面就是以量换价。

事实上,为降本增效,正极材料企业纷纷向上下游拓展。以德方纳米为例,公司拟投资8亿元,在云南曲靖投资建设年产20万吨磷酸铁锂前驱体项目,下游方面则与宁德时代、亿纬锂能开展合作。据悉,公司与亿纬锂能合作的德枋亿纬工厂是目前国内已建成投产的最大单体产能的正极材料项目。

湖南裕能、湖北万润、安达科技等也先后宣布布局磷酸铁业务。

跨界布局的化工企业则有望发挥自带一体化的优势。如龙佰集团、安纳达等钛白粉企业的铁源优势;兴发集团、云天化等磷化工企业的磷源优势。

值得一提的是,磷酸铁锂产能过剩对下游动力电池企业来说,无疑意味着盈利提升的机会。有动力电池业内人士表示,如果磷酸铁锂产能过剩,对电池企业来说成本会下降。上述基金经理也认为,磷酸铁锂产能过剩将利好动力电池企业。

中国汽车动力电池产业创新联盟数据显示,2021年我国磷酸铁锂电池装机量累计79.8GWh,占比51.7%,对三元电池实现反超。2022年4月,我国磷酸铁锂动力电池装机量为18.6GWh,同比增长200.7%。

本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。