“南百果、北鲜丰、西洪九”,南西两大水果销售巨头近日再度冲刺港股IPO,将沉寂了2年的鲜果销售行业再次推到了风口浪尖。

4月29日,洪九果品更新了其在港交所的招股说明书,再次递交IPO申请;5月2日,百果园向港交所提交上市申请,2年内第三次冲击上市。

万亿的市场规模、高度分散的行业格局、1%市占率就能诞生一家百亿规模企业,鲜果赛道也曾挤满了投资人;连续融资-跑马圈地-登陆资本市场-套现离场,各自押宝坐等获利的资本方此番能不能等来他们想要的结局?

洪久、百果园争夺“水果零售第一股”

据弗若斯特沙利文,2021年中国水果零售市场规模达12290亿元,5年CAGR为8.2%。随着生活水平提高,消费者对饮食营养均衡的追求,水果市场还在不断扩大。

但水果作为非标准化产品,从果园到消费者链路冗长,高损耗低毛利导致水果销售行业格局高度分散。2021年,包括百果园、鲜丰水果、洪久果品在内的TOP5水果零售商合计仅占3.6%的市场份额。

从营收增速看,争夺“水果零售第一股”的洪九近年要明显优于百果园,其2019-2021年营业收入从20.78亿元快速增长至102.8亿元,CAGR超220%;而百果园2019-2021年收入分别为89.76亿、88.54亿、102.89亿元,其间2020年受疫情影响营收甚至出现了小幅下滑。

从盈利规模看,洪九也远超百果园,2021年洪九经调整后净利润达10.9亿元,而百果园仅为2.26亿元,2021年与2019年相比出现增收不增利的情况。

百果园与洪九果品的经营业绩差异主要源自双方商业模式的不同。

国金证券轻工分析师尹新悦表示,与百果园、鲜丰的加盟商零售商业模式有所不同,洪九在产业链的位置偏中间,以榴莲为代表的进口水果为主,毛利率较高,下游对接新零售生鲜电商、全国连锁性中大型商超、水果专卖店、水果经销商等多种客户类型,做的是供应链标准化&高效周转的生意。

而百果园、鲜丰水果下游对接品牌加盟商,2021年加盟门店贡献收入占比为81.3%。这一模式对终端掌控力度更强,但同时需要进行终端品牌运营和渠道赋能投入。

由此洪九果业整体毛利率和净利率都要高于百果园。2019-2021年,洪久毛利率从18.9%下滑至15.7%,主要受新冠疫情下运输成本增加等影响,但主要做B端生意的洪九在费用上尤其是销售费用上投入不高,整体净利率受影响不大。招股书显示,洪九果业核心水果主要依靠进口,泰国和越南企业供应比例在64.5%。

同期百果园毛利率从9.8%提升至11.2%,净利率却从2.77%下滑至2.19%。由于品牌营销和渠道建设管理上投入较多,2019-2021年百果园各分项费用率均呈上升趋势,总和费用率分别为7.17%、8.23%、8.92%,其中销售费用率分别为3.84%、4.46%、4.39%,规模增长带来的费用增长侵蚀了公司的利润。

做中间供应链生意的洪九尽管看上去比百果园赚钱,也同样面临不小的经营压力。

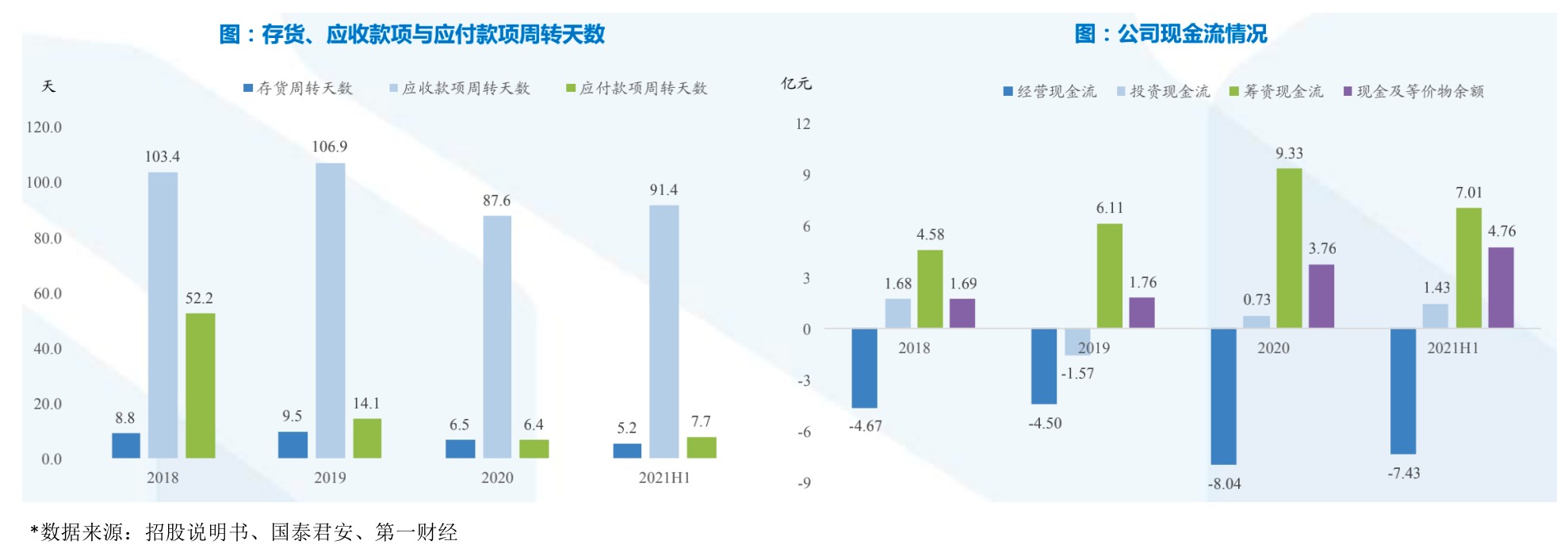

由于对下游渠道控制力较弱,下游采购商回款慢,公司应收款项周转天数居高不下,2021H1数据为91.4天;为保证跟优质水果供应商的关系,又需要向上游供货商支付预付款以确保采购,应付款项周转天数持续缩短,2021H1仅为7.7天,这就导致了洪九果品经营现金流长期为负。

截至2021年末,洪九果品流动负债12.1亿元,其中银行贷款及其他借款高达7.78亿元,根据招股说明书,公司拟募集资金将部分用于偿还银行贷款、补充流动资金需求。

拓店不力,百果园转型“道阻且长”

从规模扩张、增加品类到依托互联网实现业务升级,最终成为综合性生鲜平台,这曾是百果园预想的未来。

2016年,百果园创始人余惠勇宣称,要在2020年实现过万门店及超过400亿元的年销售额,线上销售100亿,利润超40亿元。但截止2021年末,百果园线下门店5351家,全年销售额102.89亿元,线上销售仅3256万元,占比不足4%,全年净利润仅2.26亿元。

不仅万店计划落空,加盟门店的单店年收入也出现下滑。2019年百果园加盟店4302家,实现收入77亿元,平均单店年收入为179万元;2021年,百果园加盟店数量增长至5234家,实现收入81.2亿元,平均单店年收入155万元,较2019年下降了24万元。

水果购买频次低、用户场景单一,为突破营收增长困境,2019年,百果园提出“大生鲜战略”,上线独立生鲜平台“百果心享”,即将业务品类扩张至全生鲜,线下店面可充当生鲜前置仓“仓店一体”,但百果园店铺门店通常在50平不到,完全不能满足生鲜店的需求,“百果心享”业务折戟。

2020年,百果园再次入局社区团购,推出社区团购“熊猫大鲜”,但仅在水果供应链上有优势的百果园显然短期内并不能快速补齐其他品类的短板,“熊猫大鲜”也进展平平。

百果园转型综合生鲜平台显然“道阻且长”,食品安全问题也令余惠勇心忧。

尽管百果园在加盟店的管理上做足了功夫,采用“半直营”模式,把连锁单店变成的自上而下的合伙人制度,并设置积分制度(在发生重大消费者投诉或食品安全问题时,该门店将被扣分),但水果作为高损耗产品,仍然有门店在利益面前铤而走险,近期部分门店爆出用腐烂水果做果切产品,就令品牌遭遇不小的信任危机。

生鲜水果行业本就是食品安全高危行业,一旦产品质量出现问题将直接造成销量的下降,而门店营收下降,产品销售困难进一步导致产品质量下降,陷入恶性循环。

入局鲜果零售赛道,资本谁能全身而退?

百果园是最早走上资本扩张之路的水果零售企业,早在2015年9月,百果园就获得由天图资本、广发证券、前海互兴等投资方合计4亿元的A轮融资,并在2018年1年间完成了4轮融资,其中由深创投、中金资本等投资方参与的B轮融资金额高达15亿元。

洪九果品在2018年和2019年也完成了A轮至C轮融资,合计融资规模近14亿元,并于2020年9月引入阿里巴巴。根据股份认购协议,阿里巴巴认购资本约占C+轮融资完成后洪九果品股权的8%,成为目前洪九果品次于创始人夫妇的最大外部股东。

鲜丰水果尽管融资轮次不及百果园和洪九果品,但其背后也汇集了红杉、青锐等明星资本。

在各路资本的鼎力加持下,3家水果销售企业都卯足了劲。百果园一度定下万店目标,鲜丰水果也喊出“三年百城万店”的口号。

然而理想很丰满,现实很骨感。盒马、叮咚等生鲜平台的快速发展及社区团购的崛起,加上近2年疫情的影响,鲜果销售商们的处境日趋艰难,扩张之路也越发崎岖,开店目标远未达到资本预期。

在2018年后,百果园仅在2020年拿到一笔来自先驱投资的股权融资,金额未披露;2020年阿里巴巴的股权融资也是洪九果品拿到的最后一轮融资,至此之后鲜果销售行业再无新的融资消息。

三大水果销售巨头近两年频频冲击上市,但都无疾而终。而已经上市的生鲜电商叮咚买菜和每日优鲜在二级市场的表现似乎已经透露出资本对生鲜行业的失望。截至5月10日,叮咚买菜和每日优鲜股价报收4.39美元和0.315美元,相较23.5美元和13美元的发行价,已经是折上折了。

根据招股说明书,百果园共经历8轮融资,除了天图投资作为早期投资者持股成本最低,经测算大约在2元左右,包括深创投、晨光股权、红土股权、广州越秀、招商基金在内的其他VC\PE,入股成本均在5-7元左右。

百果园在2021年10月产生最后一次股权交易中每股价格为8元,对应15亿的总股本,最新估值在120亿元左右,对应2021年净利润53倍PE。

而百果园上市后能否达到120亿估值仍是未知数。有消费行业投资人接受第一财经时采访表示,普通商超平均估值大约在20-30倍,百果园生鲜电商模式仍待考证,目前53倍估值较高。

本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。