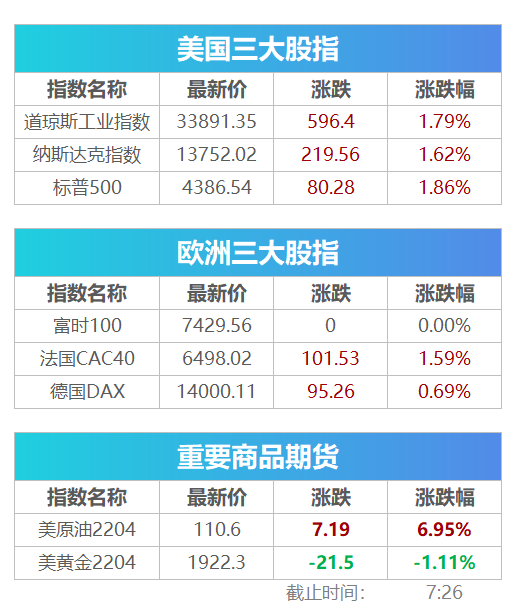

当地时间周三,美股全线上涨。美联储主席鲍威尔表示,预计今年将会进行一系列加息,而美国的经济可以承受美联储的加息。他表示,尽管乌克兰的影响“高度不确定”,但加息可能在本月开始,届时美联储将在削减资产负债表的计划上取得进展,但不会最终确定全部细节。

国际油价延续涨势,OPEC+宣布按计划释放40万桶/日的产能。WTI原油近月合约上涨7.0%,报每桶110.60美元,盘中刷新2011年5月新高的112.51美元,布伦特原油近月合约上涨7.6%,报每桶112.93美元。

国际金价走弱,美联储加息预期暂时打压了投资者对乌克兰局势的担忧情绪。纽约商品交易所4月交割的COMEX黄金期货合约下跌1.1%,报1920.91美元。

受鲍威尔有关加息言论提振,美债收益率全线反弹。与短期利率关联密切的2年期美债收益率涨21个基点至1.51%,基准10年期美债收益率报1.88%,日内最大涨幅近20个基点,创近两年新高。金融板块集体发力,富国银行涨3.8%,摩根大通、高盛涨幅超2%。

明星科技股普涨,苹果涨2.1%,公司宣布将于3月8日举行今年首场新品发布会。外界普遍预期,这次苹果将推出支持5G技术的第三代iPhone SE——iPhone SE 3,它将是苹果史上最平价的5G iPhone,也将是2020年春季以来首次更新的iPhoneSE版本。Meta涨2.2%, 微软涨1.8%,亚马逊涨0.6%,谷歌涨0.4%。

据央视新闻,当地时间3月2日,据欧盟官方公报显示,欧盟决定将7家俄罗斯银行排除在环球银行间金融通信协会(SWIFT)支付系统之外。

俄罗斯卢布对美元盘中触及117.75的纪录低点后反弹,目前交投于103.35附近。俄罗斯央行稍早前宣布,莫斯科证交所周四将不进行股票交易,这将是俄罗斯股市连续第四天休市。

►►国新办就促进经济金融良性循环和高质量发展有关情况举行发布会:

- 不赞成单边发起的金融制裁,和相关的各方继续保持正常的经贸往来;

- 房地产泡沫化问题得到了根本性扭转,租赁住房还是需要的;

- 希望能够更有针对性地支持扩大消费,扩大投资;

- 完善债券市场法制,统一公司信用类债券基本规则;

- 过去5年影子银行业务拆解25万亿,目前风险完全可控;

- 谈蚂蚁等整改:自查基本结束,还有一些问题需继续探索;

- 坚决遏制资本在金融领域无序扩张,强化金融反垄断和反不正当竞争。

►►国务院副总理韩正1日主持召开碳达峰碳中和工作领导小组全体会议,韩正强调,要抓紧深化“双碳”重大问题研究,形成可操作的政策举措。要推进煤炭有序替代转型,算清煤炭供需的“大账”,合理规划煤电建设规模和布局,推动煤炭清洁高效利用,发挥好煤炭在能源中的基础和兜底保障作用。要研究推进可再生能源发展,加快规划建设新能源供给消纳体系,支持分布式新能源发展。要研究构建推动“双碳”的市场化机制,完善电价形成机制,健全碳排放权交易市场。要加强基础能力建设,建立统一规范的碳排放统计核算体系,推动能耗“双控”向碳排放总量和强度“双控”转变,狠抓绿色低碳技术攻关和推广应用。各地区、各有关部门要强化统筹协调,加强协同配合,共同推动“双碳”工作不断迈上新台阶。

►►3月1日,工业和信息化部副部长张云明出席2022中国互联网发展座谈会并讲话。张云明强调,扎实推进5G、千兆光网、数据中心、工业互联网、车联网等建设应用。做数字技术创新突破的引领者。加大移动通信、集成电路、关键软件、大数据、人工智能等领域技术攻关力度。做实体经济数字化转型的使能者。深入实施工业互联网创新发展工程,积极探索5G应用创新,推进新一代信息通信技术与绿色低碳产业深度融合。

►►为进一步推动可再生能源发电项目开发建设,协调解决风电光伏发电开发建设中遇到的困难和问题,近期国家能源局召开了2月份可再生能源开发建设形势分析视频会。会议指出,各地要认真贯彻落实国家关于以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设的相关部署,积极推动基地项目建设,加大项目储备、紧盯行业政策文件落地见效,发挥可再生能源开发建设按月调度机制的作用,及时协调解决风电光伏发电开发建设中遇到的困难和问题,特别是要加大力度推进送出工程建设,促进可再生能源高质量跃升发展。

►►2月28日,人民银行召开2022年宏观审慎管理工作电视会议。会议要求,要进一步健全货币政策和宏观审慎政策双支柱调控框架,发挥好宏观审慎管理着眼宏观、逆周期调节、防风险传染的功能,推动宏观审慎政策框架落地生效,强化系统性风险监测、评估和预警,形成标准化的监测评估体系,有序实施系统重要性银行附加监管,建立完善系统重要性保险公司评估与监管框架,依法依规开展金融控股公司准入管理和监管,加强对产融结合的监测和规范,进一步丰富宏观审慎政策工具箱。加强本外币政策协同,提升贸易投资便利化水平。

►►近日,国家发展改革委办公厅印发通知,对进一步签实煤炭中长期合同、加强合同履约监管作出部署安排。《通知》强调,2022年煤炭中长期合同全部通过全国煤炭交易中心线上平台录入确认并在线签订诚信履约承诺,全部纳入“信用中国”网站的诚信履约保障平台进行监管。所有签订和录入合同要尽快按照《国家发展改革委关于进一步完善煤炭市场价格形成机制的通知》明确的合理区间协商确定价格水平。

《通知》要求,供需企业要每月线上报送合同履行情况,保证单笔合同月度履约率不低于80%、季度和年度履约率不低于90%。国家发展改革委对今年煤炭中长期合同签订履约情况组织专项核查,重点核查签订全覆盖、价格机制签订落实、履约执行等情况。对未达到要求的企业,将视情实施约谈、通报、信用惩戒和追责问责等措施。

*ST银亿:拟出资不超过4亿元参与知豆汽车重整

*ST银亿公告,公司拟出资不超过4亿元参与知豆汽车重整及重整计划变更程序。知豆汽车是全国仅有的8家通过国家发改委和工信部双部委审核的拥有独立完整的新能源汽车生产资质的企业。当日,公司与知豆汽车管理人签订《备忘录》,即公司有意作为知豆汽车新重整投资人,取得知豆汽车的实际控制权及自主经营权,使得知豆汽车实现再生。

顺丰控股:拟10亿元至20亿元回购股份

顺丰控股公告,公司计划以自有资金通过二级市场以集中竞价方式回购部分社会公众股份。回购的资金总额不低于10亿元且不超过20亿元,回购价格不超过70元/股。此次回购的股份将用于员工持股计划或股权激励。

准油股份:国际油价上涨对公司未来业绩的影响存在不确定性

准油股份披露股票交易异动公告,目前,公司业务收入绝大部分来源于国内的油田技术服务,公司及子公司均没有油气生产业务。除油水井大修等业务结算价格已于2021年9月开始恢复到正常年份水平外,公司其他业务项目的结算价格尚未恢复。因此,近期国际油价的上涨对公司未来业绩的影响仍存在不确定性。

智飞生物:重组新冠蛋白疫苗获批附条件上市

智飞生物公告,公司今日从国家药监局官方网站查询获悉,由公司全资子公司智飞龙科马与中国科学院微生物研究所合作研发的重组新型冠状病毒蛋白疫苗(CHO细胞)获批附条件上市。

仁智股份:油价上涨不会对公司油服业务业绩产生影响

仁智股份披露股票交易异动公告,受国际油价上涨影响,公司股价短期内涨幅较大,此次油价上涨不会对公司油服业务业绩产生影响。公司股价短期内涨幅较大,存在估值较高的风险。截至本公告发出日,公司基本面未发生重大变化,近期股价涨幅已偏离公司基本面情况。

联创股份:子公司通过宁德时代供应商准入审核

联创股份披露与宁德时代合作框架协议的进展:公司子公司华安新材于近日通过宁德时代供应商准入审核,华安新材正式纳入宁德时代供应链体系,主要为宁德时代及其关联公司(青海时代、溧阳时代、时代上汽、四川时代等)提供锂电池级PVDF产品。按照双方在2021年12月11日签署的《合作框架协议》的约定,在华安新材锂电池级PVDF质量、价格、交付等满足宁德时代要求的情况下,宁德时代保证每年采购华安新材锂电池级PVDF的数量为PVDF年总产量的80%。双方已经按照此约定条款执行并完成2月份产品交付。

乐山电力:电价政策调整预计减少2022年电力业务收益1.6亿元

乐山电力公告,地方电网工商业目录销售电价取消后,公司盈利模式发生较大变化,由原来的电力购销差模式转变为收取核定的输配电价为主的模式。经初步测算,本次电价政策调整预计减少公司2022年电力业务收益1.6亿元左右。

翠微股份:2021年净利同比增长101%

翠微股份公告,2021年实现营业总收入34.97亿元,较上年同期下降14.55%;归属于上市公司股东的净利润1.63亿元,较上年同期增长100.77%。基本每股收益0.21元。净利增长主要是因为,公司合并北京海科融通支付服务有限公司的股权比例由2020年的35.0039%增至98.2975%所致。

红星发展:子公司电池级碳酸锂目前实际产量为200-300吨/月

红星发展披露股票交易异动公告,经公司自查,发现投资者较为关注公司全资子公司大龙锰业生产的电池级碳酸锂产品,大龙锰业电池级碳酸锂产能为6000吨/年,目前实际产量为200-300吨/月,大龙锰业电池级碳酸锂生产工艺为采购工业级碳酸锂提纯生产电池级碳酸锂,2021年1-9月份生产电池级碳酸锂1937吨,销售1423吨,产品毛利率仅为11.79%。

国盛证券:沪指量能未有效放大,表明场外资金依然谨慎。日线继续保持箱体震荡格局,成交额连续未达到万亿水准,指数短期缺乏向上突破箱体格局动能,但空头在外围持续利空的情况下未能有效击穿箱体,说明箱体底部的支撑力度较强,指数短期或将继续保持震荡格局。

华西证券:受地缘突发事件影响,投资者风险偏好下降导致全球资产波动加大。鉴于我国具备完备的产业链,且国内通胀压力不大,人民币资产已被赋予避险属性,预计海外风险事件对A股市场的扰动偏短暂。