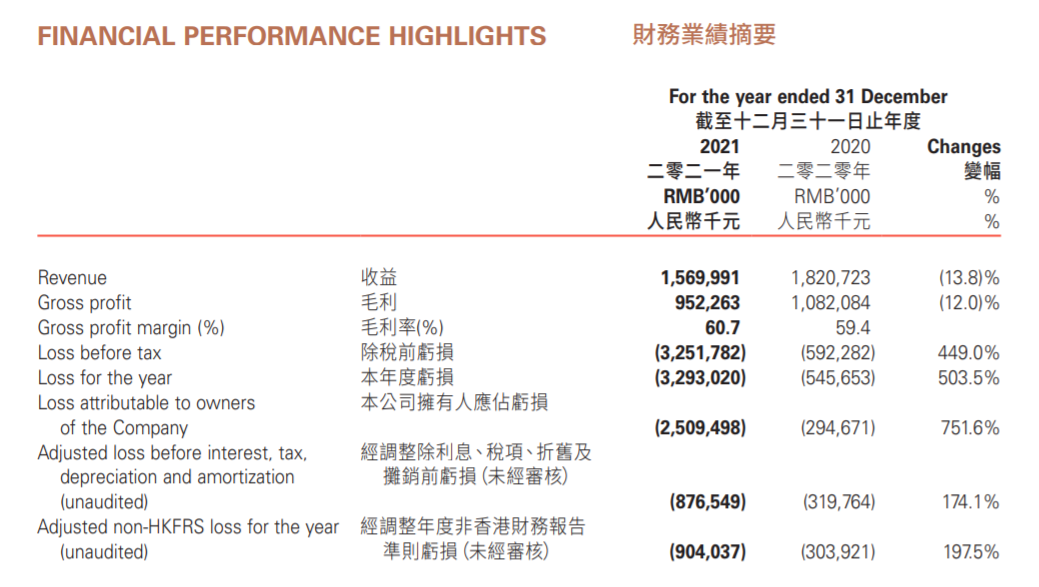

3月29日,SaaS服务商中国有赞发布了2021年全年业绩报告。财报显示,2021年公司毛利由2020年的10.8亿元人民币下滑12%至9.5亿;年度亏损由2020年的5.5亿同比扩大503.5%至32.9亿,其中预期商誉及资产减值约21.8亿;经调整年度非香港财务报告准则亏损由2020年的3亿同比增长197.5%至9亿。

另外,2021年有赞收入15.7亿元,较2020年的18.2亿元同比下降13.8%,主要由于商家解决方案收益减少。有赞收入主要由订阅解决方案、商家解决方案以及其他三部分组成。今日收盘,有赞股价0.165港元,跌0.6%,总市值30.4亿港元。

针对近期的裁员传闻,有赞回应称整体裁员的比例在20%多。

财务数据下滑

财报显示,有赞订阅解决方案收益主要包括SaaS产品的订阅费及该等商家通过SaaS产品与消费者进行的超出预先规定的交易数量门槛所支付的每笔交易云服务费。该业务2021年产生的收益约为9.7亿元,同比减少7.1%,主要归因于云服务费收益减少至约0.95亿元,去年同期该数据约为2.3亿元。

另外,商家解决方案是指可满足商家日常经营所需的全面增值服务,主要包括就交易服务收取的交易服务费及就有赞分销、有赞放心购(前称“有赞担保”)及有赞客收取的服务费,该部分费用主要参考商家通过解决方案产生的GMV厘定。

数据显示,有赞2021年商家解决方案收入约为5.8亿元,同比减少22.8%,主要是由于自集团附属公司杭州有赞科技有限公司(“杭州有赞”)于2021年2月停止其交易服务以来交易服务产生的收益减少至约3亿元,去年同期该数据为4.3亿元。

其他业务收入约为0.1亿元,同比减少25.3%,主要由于公司2021年5月停止提供餐饮服务导致相关收益减少。

交易数量的降低使得2021年有赞销售成本同比下降16.4%至6.2亿元。另外,由于订阅解决方案毛利减少及商家解决方案毛利减少,2021年公司毛利9.5亿元,同比减少12.0%;毛利率由2020年的59.4%提升至本年度的60.7%,主要由于商家解决方案的毛利率上升所致。

管理层在财报中分析认为,由于电子商务平台行业市场竞争激烈及意外延长COVID-19疫情带来的持续影响,公司商家服务分部2021年录得巨额亏损,业务表现未能达致预期业绩。根据过往业务表现及市场变化,管理层认为,公司商家服务的未来增长将受各不确定因素的影响,包括但不限于中国经济和消费市场之预期增长、目标商家群的增长前景等。

优化组织建设

除了财务数据的下滑,近期有赞深陷裁员风波。此前一位有赞员工透露,此次有赞裁员比例接近50%,加上年初裁员数量,目前公司只剩员工1500人左右。针对裁员事宜,今日有赞回应称整体裁员的比例在20%多。CEO白鸦发布内部邮件透露,有赞接下来的业务策略是以“做大通用价值”和“深耕垂直行业”为两个核心,保持“社交电商”的优势,深耕新零售数字化;经营上回归商业的“基本面”,把精力和资源集中投入在能给客户创造价值且能获得回报的事情上;组织建设方面,将围绕组织效率和组织能力,全面提升人均产出。

作为“微信生态第一股”,有赞立足于微信生态、为商家提供的软件开发、营销、电商、支付等解决方案为平台拉动营收增长。但由于国内SaaS行业不够成熟、尚未充分了解客户需求、快手及微信等平台完善自我生态等原因,包括有赞、微盟在内的SaaS平台增长并未进入良性区间。

2021年8月,有赞CFO俞韬表示“有赞(2021年)上半年GMV不理想,主要是来自快手渠道的GMV下滑影响,快手平台GMV占整体的GMV比例在2021年上半年下滑至20%。”“快手依然在尝试发展自己的电商交易闭环,因此我们来自快手产生的交易额在持续地收缩。”

此次年报显示,2021年有赞来自快手渠道的GMV继续下降,截至2021年第四季度,有赞在快手渠道的GMV占比已经下降至2%,而除快手渠道外的GMV在2021年同比增长约30%。

一位有赞员工分析此次裁员与公司自身业务存在问题时表示,公司需要看清楚商家到底需要的是什么,而不是做出小商家用不起、大商家不合用的产品。做SaaS需要脚踏实地,而非秀花活。

白鸦表示:“2021年是具有挑战的一年,持续的疫情冲击了全国乃至全球经济的发展,也给门店商家的经营带来了极大的挑战,但商业数字化的进程没有停下脚步,仍然是未来几年商业发展和效率提升的核心驱动力,有赞也将继续坚定地赋能商家数字化升级,助力商家成功。”