最新一期LPR(贷款时长报价利率)报价于5月20日出炉,5年期以上LPR为4.45%,较上月下调15个基点(BP),调降幅度超出市场预期。1年期LPR为3.7%,与前值持平。

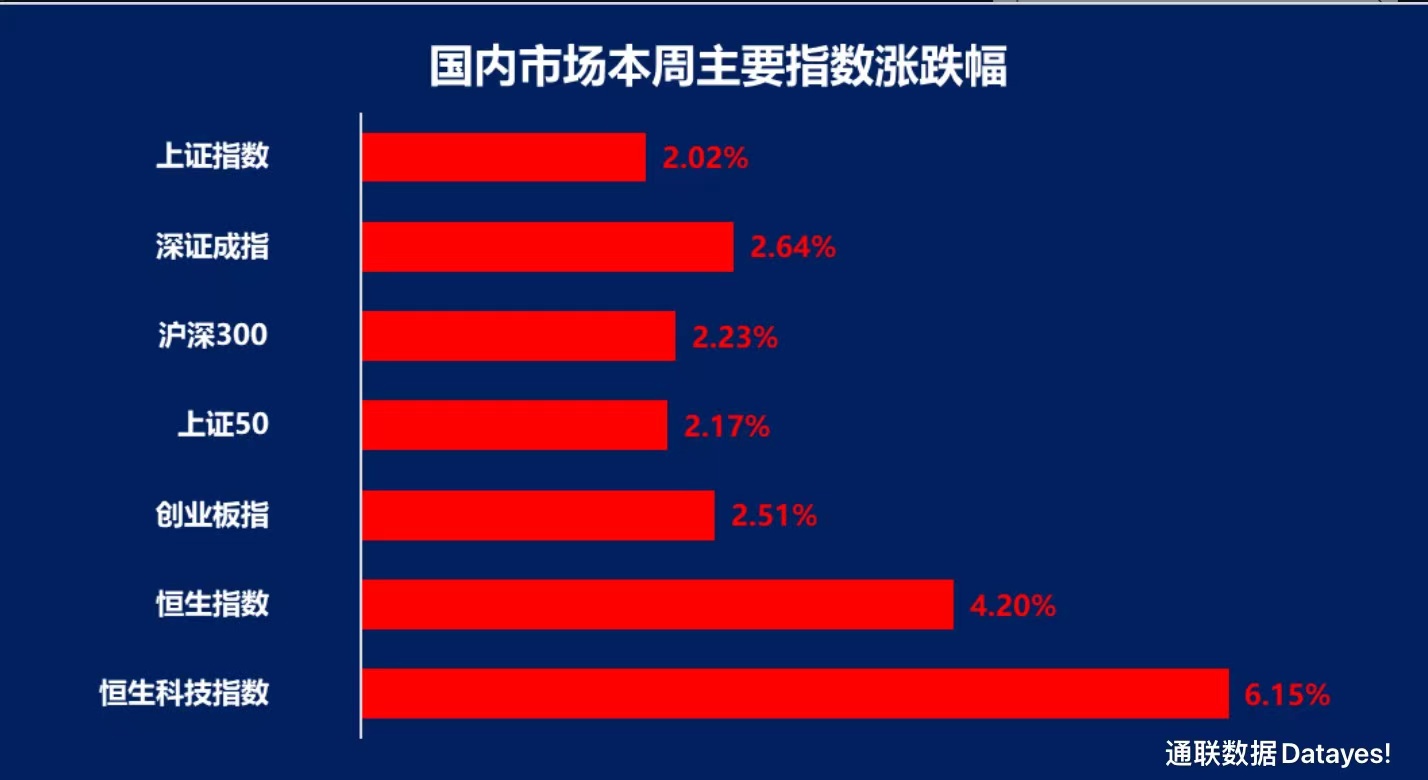

A股市场表现上,截至5月20日收盘,沪指涨1.6%,收复3100点;深成指涨1.82%;创业板指涨1.69%;港股市场也有明显反弹,恒生指数涨约3%,恒生科技指数涨4.7%。

汇丰晋信基金宏观策略师沈超认为,对于股市,降息有利于稳定市场情绪,缓解悲观预期,边际上有助于提振A股市场信心。

浙商证券李超宏观团队预计,5年期以上LPR未来仍有15BP下行空间,若短期宽信用效果未有效显现,央行可能继续引导5年期以上LPR下行。

提振A股市场信心

对于A股市场而言,摩根士丹利华鑫基金预计,利率中枢下行有望带来估值提升,而政策表明托底经济的态度,也将进一步改善盈利增长预期,均对市场带来中长期支撑作用。

星石投资认为,目前A股可能已经进入到对利多较为敏感的阶段,后续随着宽信用的推进和国内经济的企稳,股市信心将持续处于恢复通道。

沈超分析称,降低LPR最直接的作用是能降低购房者的房贷成本,有利于房地产市场回暖,稳定经济整体大盘。其次LPR下降同样有望降低企业的中长期融资成本,提升企业的盈利能力。

摩根士丹利华鑫基金提到,后续还需要持续关注地产销售及社融等数据边际改善的信号。

招商基金研究部首席经济学家李湛也表示,本次调降,短期来看会对市场有较大提振作用,后续密切关注相关配套政策落地及对市场影响。

利好地产、金融等板块

“目前房贷利率竟高于一般贷款利率,这并不多见”,博时基金分析称,在此前货币政策中,虽然强调了贷款利率下行引导实体融资成本降低,不过相对而言更加侧重于向基建和制造业的信贷投放,而对于房地产是相对克制的。因此,持续出现1年期LPR降幅大于5 年,以及房贷利率降幅依然慢于一般贷款利率。

统计局数据显示1~4月商品房销售面积同比下降20.9%,金融数据显示4月按揭贷款同比少增近4000亿元。前期各地在因城施策框架下陆续放松地产管控政策,央行通过降低五年期LPR进一步降低购房贷款成本,再次释放了积极的政策信号,有助于地产销售的企稳,也是稳增长重要的方向。

国金证券认为,结合目前房地产调控宽松政策持续出台,看好地产全年行情,预计基本面好的一二线、长三角城市将率先企稳回暖,且改善需求或是本轮市场回暖的牵引。

企业方面,星石投资指出,虽然4月局部疫情阶段性干扰融资需求,但从3月的数据来看企业中长期贷款已经出现好转,此次降息传递出明确的稳增长信号,对企业经营预期形成提振,也有助于刺激企业中长期贷款需求。预期随着疫情的平息、国内物流和经济恢复,企业中长期贷款将继续改善。

居民方面,5年期LPR与房贷利率直接挂钩,叠加前期央行下调房贷利率下限,有助于刺激居民购房需求和减轻居民部门负担,国内地产销售有望出现边际改善。同时,居民债务负担的减弱变相增加了消费能力,提振居民消费预期。

而这对于银行来说,LPR 的下调会对银行的息差表现形成拖累,东方证券分析,不过4月以来央行通过降准、建立存款利率市场化调整机制等方式,银行负债端成本已压降,预计LPR下调对银行利润的负面影响有限。

华泰证券分析,由于按揭贷款重定价影响,对2023年上市银行息差、利润增速影响为-5.2BP/-4.8pct。

另外当前银行板块估值为近十年来较低水平,通联数据Dadayes!显示,截至5月20日,银行板块静态PB估值水平仅0.59倍。稳增长政策持续发力的背景下,券商普遍看好板块估值修复的机会。